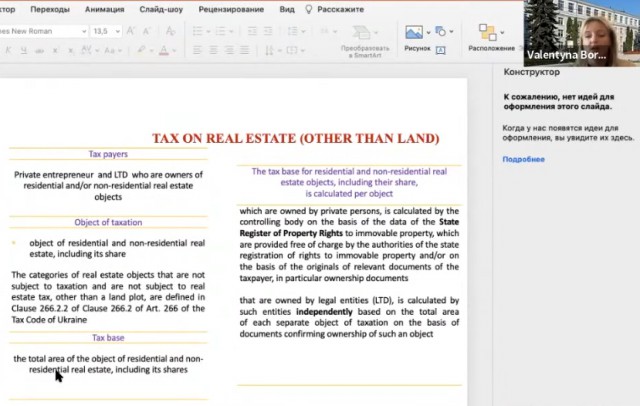

Di Ukraina, basis pajak untuk objek real estat perumahan dan non-perumahan, termasuk bagiannya, dihitung per objek. Objek pajak yang dimiliki oleh orang pribadi, dihitung oleh badan pengawas berdasarkan data Daftar Negara Hak Milik atas barang tidak bergerak, yang satenya diberikan secara cuma-cuma oleh pejabat pendaftaran hak atas barang tidak bergerak dan/ atau berdasarkan dokumen asli yang relevan dari wajib pajak, khususnya, dokumen kepemilikan. Adapun objek yang dimiliki oleh badan hukum (LTD), dihitung oleh badan-badan tersebut secara mandiri berdasarkan luas total masing-masing objek pajak yang terpisah berdasarkan dokumen yang menegaskan kepemilikan objek tersebut.

Bagaimana pelaksanaan sistem perpajakan yang ada di Ukraina dalam kondisi perang? Akademisi dari universitas negeri di Ukranina telah memberikan penjelasan yang sangat jelas dan menarik dalam seminar Internasional yang diadakan Universitas STEKOM. Judul Presentasinya adalah "Pajak lokal: sistem perhitungan dan pembayaran di bawah kondisi darurat militer di Ukraina". Nama akademisi dari Universitas Negeri dari Ukraina tersebut adalah Valentyna Borkovska. Dia memiliki gelar PhD dalam bidang Economics. Ibu Valentyna menjabat sebagai Associate Professor Educational and Scientific Institute pada departemen Akuntansi, Bisnis dan keuangan, di Universitas Negeri Podilia.

Kegiatan tersebut merupakan bagian dari pelaksanaan komitmen Universitas STEKOM untuk memperbanyak berbagai kegiatan Internasional dalam rangka mewujudkan visi untuk menjadi Universitas berkelas Internasional. Berbagai kegiatan Internasional yang dilaksanakan Universitas STEKOM terus berjalan dari tahun ke tahun. Ada kegiatan internasional yang bersifat berkelanjutan dan ada juga beberapa kegiatan internasional yang tidak berkelanjutan. Semua jenis kegiatan internasional diakomodasi dan diatur oleh departemen Intenasional Universitas STEKOM.

Bu Valentyna menjelaskan tentang wajib pajak. Wajib pajak adalah pengusaha swasta dan LTD yang merupakan pemilik objek realestate perumahan dan/atau non-tesidetial. Penjelasan kemudian dilanjutkan tentang bbyek perpajakan. Objek real estat perumahan dan non-esidetil termasuk bagiannya Kategori objek real estat yang tidak dikenakan pajak dan tidak dikenakan pajak real estat, selain sebidang tanah, didefinisikan dalam Klausul 266.22 dari Penyebab 2662 Seni. 266 dari Kode Pajak Ukraina. Selanjutnya mengenai sasar pengenaan pajak. Dimana total luas objek perumahan dan realestate non-hunian, termasuk objek yang dibagikan.

Selanjutnya Bu Valentyna menjelaskan tarif pajak properti. Pajak properti ditetapkan dengan keputusan dewan terkait tergantung pada lokasi (zonasi) dan jenis objek real estat. Jumlah tarif pajak real properti tidak melebihi 1,5% dari upah minimum yang ditetapkan oleh hukum pada 1 Januari tahun pelaporan (pajak) untuk 1 meter persegi basis pajak - UAH 90,00. Jumlah pajak tersebut meningkat sebesar UAH 25.000 per tahun untuk setiap objek perumahan yang luasnya melebihi 300 meter persegi. m (untuk apartemen) dan/atau 500 m persegi. (untuk rumah) - hlm 266.7.1-1 Butir 266.7 Seni. 266 dari TCU.

Dosen tamu dari Universitas Negeri Podilia Ukraina 2022 mengajar pengelolaan pada dimasa perang Part 4

Webinar International

Kembali ke Berita

Webinar International

Minggu, 13 November 2022

Priyadi, S.Kom, M.Kom

0 Dilihat