Keputusan untuk menetapkan pajak dan retribusi daerah merupakan tindakan pengaturan. Oleh karena itu, pengambilan keputusan tentang penetapan pajak dan retribusi daerah tunduk pada Undang-Undang "Atas asas-asas kebijakan pengaturan negara di bidang kegiatan ekonomi". Seperti itulah penjelasan dosen dari universitas Podolia dari Ukraina yang memberikan Kuliah Tamu di Universitas STEKOM.

Bagaimana pelaksanaan sistem perpajakan yang ada di Ukraina dalam kondisi perang? Akademisi dari universitas negeri di Ukranina telah memberikan penjelasan yang sangat jelas dan menarik dalam seminar Internasional yang diadakan Universitas STEKOM. Judul Presentasinya adalah "Pajak lokal: sistem perhitungan dan pembayaran di bawah kondisi darurat militer di Ukraina". Nama akademisi dari Universitas Negeri dari Ukraina tersebut adalah Valentyna Borkovska. Dia memiliki gelar PhD dalam bidang Economics. Ibu Valentyna menjabat sebagai Associate Professor Educational and Scientific Institute pada departemen Akuntansi, Bisnis dan keuangan, di Universitas Negeri Podilia.

Kegiatan tersebut merupakan bagian dari pelaksanaan komitmen Universitas STEKOM untuk memperbanyak berbagai kegiatan Internasional dalam rangka mewujudkan visi untuk menjadi Universitas berkelas Internasional. Berbagai kegiatan Internasional yang dilaksanakan Universitas STEKOM terus berjalan dari tahun ke tahun. Ada kegiatan internasional yang bersifat berkelanjutan dan ada juga beberapa kegiatan internasional yang tidak berkelanjutan. Semua jenis kegiatan internasional diakomodasi dan diatur oleh departemen Intenasional Universitas STEKOM.

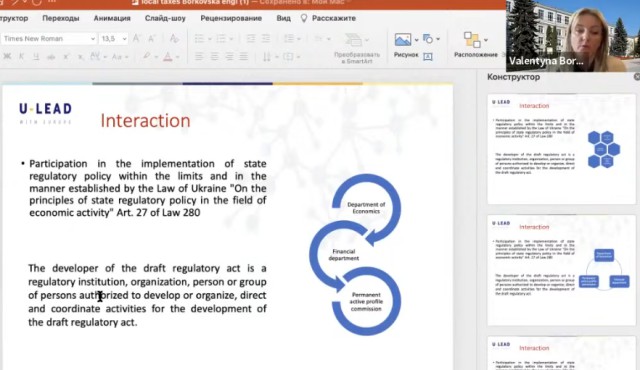

Ibu Valentyna selanjutnya menjelaskan tentang dasar-dasar hukum perpajakan di Ukraina. Menurutnya, partisipasi dalam pelaksanaan kebijakan peraturan negara dalam batas-batas dan dengan cara yang ditetapkan oleh Hukum Ukraina "Pada prinsip-prinsip kebijakan peraturan negara di bidang kegiatan ekonomi" Art. 27 UU 280.

Penyusun rancangan peraturan perundang-undangan adalah lembaga, organisasi, orang atau kelompok orang yang diberi wewenang untuk mengembangkan atau menyelenggarakan, mengarahkan, dan mengkoordinasikan kegiatan-kegiatan pengembangan rancangan peraturan perundang-undangan.

Selanjutnya Ibu Valentyna menejaskan mengenai detail tentang pajak tanah. Dalam penjelasannya, pembayar pajak ini adalah pemilik kavling tanah atau tanah yang dibagikan pengelolaannya dan pengguna lahan. Dasar pengenaan pajak disesuaikan dengan penilaian moneter normatif (penilaian) bidang tanah dengan mempertimbangkan koefisien indeksasi. Luas bidang tanah yang penilaian moneter normatifnya belum dilakukan. Adapun objek pajaknya adalah bidang tanah yang dimiliki atau digunakan dan bidang tanah yang dimiliki.

Penjelasan mengenai tarif pajak yang berlaku disana juga disampaikan oleh Ibu Valentyna. Tarif pajak untuk bidang tanah, penilaian moneter normatif yang telah dilakukan (terlepas dari lokasinya):

- tidak lebih dari 3% dari plot NMA

- untuk lahan umum - tidak lebih dari 1% dari NMA

- untuk pretral dan dari 03% hingga 1% dari NMA Anda

- untuk hutan dan tidak lebih dari 0,2% dari NMA

- untuk pot tanah yang permanen kami oleh badan usaha (kecuali untuk negara dan bentuk komunal setelah kepemilikan) - tidak lebih dari 12% dari NMA mereka

Untuk bidang tanah yang terletak di luar pemukiman, yang NMA belum disurvei:

- untuk plot tanah tidak lebih dari 5% dari unit NMA Tanah subur di wilayah tersebut

- untuk agreaturalnd - rom 0.3% t0 SX dari NMA unt of arate lind in the regon

- untuk lahan hutan» tidak lebih dari 0% dari NMA vn lahan subur di wilayah tersebut

Adapun untuk kasus tanah yang disewakan, penjelasannya adalah sebagai berikut. Otoritas eksekutif dan pemerintah daerah harus menyerahkan kepada lembaga yang bertentangan daftar penyewa dengan siapa dan kesepakatan kemudahan telah dibuat untuk tahun berjalan sebelum 1 Februari. Sewa tanah dapat melebihi 12 persen dalam kasus lelang tanah. Dasar penghitungan sewa sebidang tanah adalah perjanjian sewa untuk 3 bidang tanah tersebut. Jumlah sewa tahunan ditetapkan dalam kisaran dari jumlah tanah hingga 12 persen dari NMA. Perubahan jumlah sewa tahunan tergantung pada persetujuan LSM baru dalam penyelesaian dan pada nilai koefisien indeksasi dari evaluasi moneter normatif (penilaian) tanah, yang diindeks oleh NMA. Jumlah sewa harus seragam untuk satu jenis penggunaan lahan yang ditargetkan (Hukum Ukraina "Tentang Perlindungan Persaingan Ekonomi").

Dosen tamu dari Universitas Negeri Podilia Ukraina 2022 mengajar pengelolaan pada dimasa perang Part 2

Webinar International

Back to News

Webinar International

Sunday, November 13, 2022

Priyadi, S.Kom, M.Kom

0 Views