Salah satu sistem pemajakan atas penghasilan orang pribadi yang mengenakan pajak atas penghasilan wajib pajak orang pribadi, dari manapun asalnya, dengan tarif tetap yang seragam. Sistem ini diterapkan oleh sebagian besar negara-negara Eropa Tengah dan Eropa Timur pada tahap transisi.

Bagaimana pelaksanaan sistem perpajakan yang ada di Ukraina dalam kondisi perang? Akademisi dari universitas negeri di Ukranina telah memberikan penjelasan yang sangat jelas dan menarik dalam seminar Internasional yang diadakan Universitas STEKOM. Judul Presentasinya adalah "Pajak lokal: sistem perhitungan dan pembayaran di bawah kondisi darurat militer di Ukraina". Nama akademisi dari Universitas Negeri dari Ukraina tersebut adalah Valentyna Borkovska. Dia memiliki gelar PhD dalam bidang Economics. Ibu Valentyna menjabat sebagai Associate Professor Educational and Scientific Institute pada departemen Akuntansi, Bisnis dan keuangan, di Universitas Negeri Podilia.

Kegiatan tersebut merupakan bagian dari pelaksanaan komitmen Universitas STEKOM untuk memperbanyak berbagai kegiatan Internasional dalam rangka mewujudkan visi untuk menjadi Universitas berkelas Internasional. Berbagai kegiatan Internasional yang dilaksanakan Universitas STEKOM terus berjalan dari tahun ke tahun. Ada kegiatan internasional yang bersifat berkelanjutan dan ada juga beberapa kegiatan internasional yang tidak berkelanjutan. Semua jenis kegiatan internasional diakomodasi dan diatur oleh departemen Intenasional Universitas STEKOM.

Selanjutnya ibu Valentyna menjelaskan tentang prinsip-prinsip dasar administrasi pajak tetap. Penetapan pajak tetap di Ukraina dibagi kedalam 4 grup. Berdasarkan pembayar pajaknya, grup pertama adalah orang swasta atau pengusaha. Mereka tidak menggunakan tenaga kerja orang upahan. Jumlah pendapatan tidak melebihi UAH 1,0 juta. Grup kedua adalah pengusaja yang karyawannya tidak lebih dari 10 orang dan pendapatannya tidak lebih dari 5 juta UAH. Grup ketiga adalah pengusaha atau perusahaan resmi yang terdaftar. Jumlah karyawan yang dipekerjakan tidak terbatas dan pendapatannya tidak lebih dari 7 juta UAH. Grup yang ke 4 adalah produsen pertanian. Mereka menjual hasil pertaniannya lebih dari 75 persen.

Tarif pajak pada masing-masing grup dijelaskan oleh Ibu Valentyne seperti berikut. Grup yang pertama dikenakan sampai 10 persen dari biaya hidupnya. Grup kedua dikenakan pajak 20 persen dari minimum biaya hidup. Grup yang ketiga dikenakan pajak 3 persen dari pendapatak dari VAT berbayar dan dikenakan 5 persen dari pendapatan jika VAT-nya tidak berbayar. Adapun untuk grup yang ke 4 diklasififikasi seperti berikut: untuk tanah subur, padang rumput, dan ladang jerami — 0,95% dari nilai moneter normatif; penanaman multi-tahun — 057% dari nilai moneter Normatif. Adapun untuk dana air tanah - 2,43% dari nilai moneter normatif (hektar tanah subur).Sedangkan tanah yang digunakan dalam kondisi tanah tertutup = 633% dari katup moneter Normatif (1 hektar lahan garapan).

Ibu Valentyna memerikan catatan khusus mengenai tarif pajak ini. Tarif tertentu dari pajak tetap, yang diterapkan secara umum, menurut Klausul 10.2 Pasal 10 Kode Pajak Ukraina, dewan lokal harus menetapkan pajak tunggal.

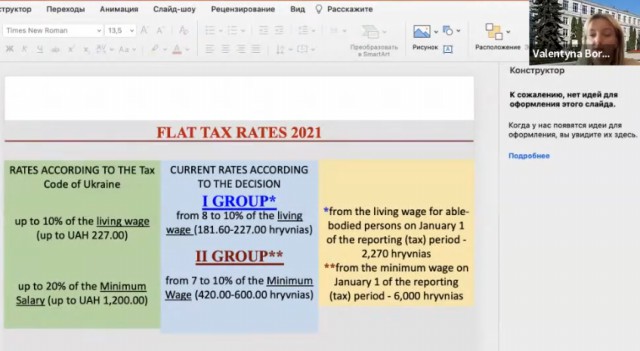

Ibu Valentine menjelaskan tentang pajak tetap tahun 2021 di Ukraina. Tarif menurut pajak kode ukraina hingga 10% dari upah hidup (hingga UAH 227,00). Adapun tarif hingga 20% dari gaji minimum (hingga UAH 1.200,00). Tarif saat ini sesuai keputusan maka grup 1 dikenakan taruf pajak dari 8 hingga 10% dari biaya hidup. Adapun kelompok 2 dikenakan taruf pajak dari 7 sampai 10% dari minimum upah. Perhitungan tersebut didasarkan dari upah layak untuk orang berbadan sehat pada 1 Januari periode pelaporan (pajak) - 2.270 hryvnias. Adapun perhitungan dari upah minimum pada 1 Januari periode pelaporan (pajak) - 6.000 hryvnia.

Dosen tamu dari Universitas Negeri Podilia Ukraina 2022 mengajar pengelolaan pada dimasa perang Part 3

Webinar International

Back to News

Webinar International

Sunday, November 13, 2022

Priyadi, S.Kom, M.Kom

0 Views